- 中国乳业冠军面面观

-

日期:1970-01-01 08:00 编辑:

来源:

食品资讯 查看:

次

-

核心提示:

每年的三四月份,是年报满天飞的时节。4月10日,海外上市公司蒙牛在香港联交所发布年报,至此,中国乳业前三强(伊利、蒙牛、光明)的2005年报均已面世。各方面的财经专家照例开始发表新一轮“解读”文章。但大家多热衷于比总量、比利润、比增长,殊不知,“做正确的事”要比“把事做正确”更具有先决性:如果战略正确,路再长,总可以走到;如果战略有误,走得越猛,死得越惨。

中国企业与国外企业相比,多元化有余,专业化不足。先人早已设喻:攥拳一击胜过五指分兵。在中国乳业总销售收入只有雀巢十分之一的情况下,国内乳业要想获得胜算,应该实施“集中优势兵力打歼灭战”的策略。此为其一。

其二,中国乳业尽管在本土市场已经占据主导地位,但别忘了,冰淇淋的高端市场、奶粉的高端市场,至今仍是“洋气冲天”!因此,民族乳业所赢得的实际上仅是“量的胜利”、“低端的胜利”??这背后有一个深层次的原因:国际乳制品企业的研发投入占总销售收入的1%,而我国乳制品企业仅为0.1%左右,最乐观的估计也不会超过0.25%。

由于以上两个原因,我们更看中乳业中的“单项冠军”,他们是民族乳业的“脊梁”。

根据牛奶的高温、中温、低温三种状态,我们分别来看三种产品:奶粉,牛奶,冰淇淋。

液态奶冠军:艰难的接力

媒体上有句话:“奶比水贱。”

业内也有句话:“纯牛奶不挣钱。”

其实这些话得一分为二地看:纯牛奶过去是挣钱的,而且能挣大钱;今天挣钱不容易,但做好了仍有微利,且能占领市场、提升品牌。

我们以1000ML利乐砖包装的纯牛奶售价为例,2002年为6.5?7元/盒,2003年为5?5.5元/盒,2004年为4.5?5元/盒,2005年为3.8?4.5元/盒。

如果进行“成本??收益”核算,就会发现,以2004年为界:之前纯牛奶赚钱不少,之后则逐渐步入微利境地。但这也符合客观规律:全世界的纯牛奶都基本不挣钱,因此,为了鼓励生产纯牛奶,许多国家都实施补贴政策,我国也开始实施减税或免税的政策。

从液态奶领军企业看,单项冠军经历了“艰难的接力”。

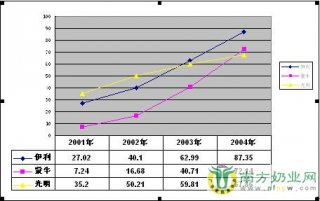

2002年之前,饮奶人口主要集中在大城市,所以,依托大上海的光明乳业独领风骚,成为领军多年的“牛奶冠军”。

2003年前后,根据AC尼尔森的相关数据,伊利集团超越光明乳业,成为液态奶品类的第二个冠军。但仅仅不到一年,从2003年10月起,蒙牛便借助“航天员专用牛奶”的事件营销,超越伊利成为液态奶品类的第三个冠军。自此,蒙牛作为“液态奶单项冠军”的地位保持至今。据国家统计局2006年3月18日发布的信息,蒙牛已经连续3年成为液态奶的销量冠军;4月上旬,中国商业联合会和中华全国商业信息中心联合发布的“全国大型零售企业商品销售调查统计”也显示了同样的结果。

由上可见,液态奶冠军五年间经历了“光明??伊利??蒙牛”的“三棒接力”,在这三棒传递过程中,纯牛奶利润也经历了“大??小??微”的过程,竞争环境可谓越来越惨烈。据国际调查机构AC尼尔森的统计,到2006年2月份,中国液态奶三巨头的市场占有率分别为:蒙牛30.3%,伊利23.1%,光明8.7%。

2006年3月15日,牛根生曾对媒体说:蒙牛已经得了6个冠军。每天8000吨的液态奶产量是全球冠军,6000吨的常温奶产量是全国冠军,蒙牛冰淇淋销量全国第一,蒙牛酸奶销量也连续七个月排名全国第一,牛奶出口量全国第一,日均收奶量居中国乳业全行业第一。

另悉,创立6年来蒙牛销售收入年均增长187%、税收年增长316%、投资总额近60个亿,三项指标均居中国乳业第一,同时所缴纳的个人所得税也是同规模乳制品企业的十多倍。

当然,蒙牛获得了市场占有率、赢得了品牌,但也付出了代价:纯牛奶利润直逼零线。为此,蒙牛加快了自主创新的步伐。“牛奶是含钙最好的食品,为了让人体更高效地‘吸收钙,留住钙’,我们一直在这方面进行着深入的研发”,牛根生向记者透露,今年3月,蒙牛已完成了国家营养中心委托的“OMP造骨牛奶”科研课题,OMP造骨牛奶蛋白对肌体骨密度提高和促进骨量增加具有独特作用,在此基础上,蒙牛推出世界上第一款造骨牛奶蛋白产品??“特仑苏OMP牛奶”。 这款中国企业拥有完全自主知识产权的牛奶产品,被誉为传统产业“中国创造”的典范。

在液态奶领域,蒙牛的冠军地位呈日益巩固之势。但只要找准蒙牛的“软肋”,其他企业仍有重新夺冠的可能。

冰淇淋冠军:一根滕上结两瓜

说起来很有意思,中国冰淇淋史上的冠军企业迄今为止只产生过两个,却与同一个人有关:可谓“一根滕上结两瓜”。

我国冰淇淋的第一个冠军是伊利集团。据《蒙牛内幕》报道:牛根生带领的伊利集团冰淇淋事业部,用10年时间将伊利冰淇淋的销售额从1987年的15万元增长到1997年的7亿元,成为当时中国冰淇淋的第一品牌。

自此,从1997年至2004年,伊利冰淇淋连续领跑8年。

但2005年,这一格局变了,冰淇淋冠军易手牛根生领导的蒙牛集团。据国家统计局2006年3月18日发布的信息,2005年蒙牛冰淇淋“首度占据全国销量第一的位置”。

牛根生出走伊利,既是业内的“佳话”,也是业内的“悲谈”。7年之后,牛根生又带出一个冰淇淋冠军,这也许不是偶然。无论从能力上,还是从情结上,牛根生似乎都有“不夺冠军誓不收兵”的张力。

可是,郑俊怀似乎也在赌同一口气,直到2004年他下台之前,尽管蒙牛冰淇淋的年增长率高达80%,但冠军宝座毕竟仍在伊利旗下。一年后失守,老郑不知作何感想。

但在中国冰淇淋的“战区图”上,国内品牌其实主要是在中低价位的产品上风光。高端定位的产品,则分别被和路雪、雀巢、哈根达斯等境外品牌所分割。

冰淇淋市场发展前景广阔,有的国家人均消费量达25升/年,我国消费水平与这一数字相去甚远。如何让市场与品牌共同成长,这也是我国冰淇淋生产企业所要面临的课题。从更广阔的发展前景上看,中国冰淇淋如何占领发展中国家的市场,也应该提上议事日程了。

奶粉冠军:路漫漫而修远

我国奶粉市场占有率最高的企业是三鹿乳业。

但事实上,在中国奶粉市场真正“扬眉吐气”的,多为跨国品牌,尤其在高端产品市场上,以惠氏、雀巢、多美滋、雅培为首的几大洋品牌占据着绝对优势。

因此,三鹿的奶粉之路其实并不好走,近年转而大力拓展液态奶项目。

奶粉市场的后起之秀,目前主要还是来自草原的两支劲旅,一是伊利,二是蒙牛。伊利起步较早,目前占有比较稳定的市场份额;蒙牛起步较晚,但2005年控股全球第二大乳业中国阿拉,宣称要“整合地方杂牌军”,净化奶粉市场,成为一支不可小觑的力量。

据专家介绍,国产奶粉的质量其实并不弱于洋品牌,但过去由于小品牌众多,产品质量不稳定,影响了消费者对国产品牌的整体信任度。因此,国产奶粉要发展,一是要提高品牌的集中度,二是要加大研发投入,特别是作为初生儿惟一食物来源的婴幼儿奶粉,惟有“质量过硬”才有可能赢得“市场过硬”。

中原逐鹿,最终谁是盟主,我们拭目以待。

小结:再专一点,再精一点

综上所述,中国乳业四强伊利、蒙牛、三鹿、光明在冠军之路上虽然都曾领路,但笔者认为他们的发展都有问题。拿液态奶冠军来说,从光明易手伊利用了几年时间,而从伊利易手蒙牛则仅用了几个月时间。蒙牛到底能够称冠几年,笔者尚不敢推测。

他们共同的问题在什么地方呢?就在于“多”与“杂”。

拿伊利集团来说,据相关资料介绍,生产“伊利牌冰淇淋、奶粉、奶酪、无菌奶、速冻食品、兽药、饲料等39类产品600多个品种”。再拿蒙牛集团来说,据其披露的信息,生产“液态奶、冰淇淋、奶粉三个系列300多个品相”。光明、三鹿也走着类似的道路,一些过去未介入冰淇淋行业的乳制品企业近年也争相操刀。

前面说过,中国企业与外国企业相比,多元化(无论是绝对多元化,还是相对多元化)有余而专业化不足。虽然“不大难强”是一个潜在的命题,但“大”和“强”毕竟不是一回事,“杂”和“精”更是两个相去甚远的概念。幼稚的“中国牛”要想走向世界,“驮”的东西不宜太多,顶好轻装上阵,需要在“点”上突破而不能在“面”上全攻。从这个意义上讲,就连获得液态奶、冰淇淋、酸奶三项冠军的蒙牛,笔者也要奉劝一句:集中资源,收缩战线,立足长项,点式突破,不要四面出击??这也是笔者对所有中国企业的进谏,因为我们500家大企业加起来,都没有世界500强前五名之和大呀!

-

声明:本网未注明“稿件来源:南方奶业网”的文、图、视频等稿件均为转载,如转载南方奶业网的稿件,请注明转载“南方奶业网”。本网站资料仅供参考,若资料与原文有疑,请以原文为准。

- 相关文章