- 中国乳业30年风雨历程

-

日期:1970-01-01 08:00 编辑:

来源:

中国食品产业网 查看:

次

-

核心提示:

2008年,中国的改革开放进入了而立之年。带着荜路蓝缕的奋斗精神和大国崛起的傲人成绩,改革开放完成了中国有史以来最为剧烈的社会转型!从票证经济到买方市场,从产品稀缺到巨额顺差,在这段浓缩的历程里,镌刻了几代中国人的勤奋务实和辛酸苦辣。稍微停顿下谦虚的脚步,回首这段遒劲激荡的不远的历史,一定能够让我们对今天的任务和未来的使命变得更为清晰和洞察。

中国的乳制品行业历经三十年的迅猛发展后,喧嚣猛进的脚步逐渐变得稳健和坚实。然而这三十年风雨沧桑,伴随着企业在沉浮之间的大浪淘沙,不知成全了多少行业精英,湮没了几多浪尖的英雄,回首起来,也许城内其外的人感触和喟叹肯定大不相同,或抑郁低沉、或高昂英发…….

一直以来,很多人有一个模糊的认识,以为乳制品是外国舶来品。其实,据历史记载,早在2100年以前 ,我国劳动人民就已经开始认识牛乳并饮用牛乳了。如2100年前《史记-匈奴传》中的“人食其肉,饮其汁”,即为饮马和牛的奶汁。1500年前《齐民要述》详细记载了用牛、羊乳制造干酪的方法。元朝(公元1279?1367年) 军队已携有干制的奶品充作军粮.。新中国成立后,政府收归了一些外国乳品企业,公私合营更使一些小型民族乳品工业得到复苏。政府实行了计划配给凭证供应的做法,以缓解供求矛盾。由此可见中国乳业发展历史也是源远流长的,只是诸多的历史原因导致发展缓慢罢了!为了更好的总结乳业的发展历程,我们把改革开放后的三十年(1978-2008)分为5个阶段来阐述。

计划经济下的坚实和尴尬

1978年至1989年,12年间,中国经济市场化基本上是在原有的计划经济体制格局下展开的,计划经济仍占主导地位,市场化进程刚刚开始。

当时,中国绝大多数企业还未完全摆脱计划经济体制下的习惯性思维方式,依然是以生产为导向,缺乏战略发展眼光,忽视消费市场研究,产品和新技术研发沿袭旧体制的一套做法。

这个阶段政府在各地陆续兴建了一批乳品企业和奶源基地,并开始进行技术公关和建立原始的行业标准。1950年内蒙古海拉尔乳品厂建成,同年上海开始用喷雾法生产光明牌奶粉。1953年黑龙江安达乳品厂,广州大达乳品厂建成。1955年轻工业部在上海举办第一届乳品检验培训班,1956年第一届全国乳制品会议在北京举行,1957年百好乳品“擒雕牌炼乳”出口国外。1958年8月 轻工业部食品工业局颁布(乳、乳制品质量标准及检验方法),该标准是最早的国家级部颁标准。1963年全国第一届乳品技术协作会在内蒙古牙克石召开;1974年中国第一批液氮储存精液容器由四川机械设计院试制成功;1980年7月,轻工业部召开globrand.com第一届全国乳制品质量评比会议;1984年7月 由国家经济委员会公告发布,首次将乳制品工业作为主要行业发展方向和重点,列入《 1991年至2000年全国食品工业发展纲要》。

从以上的发展大事履历,我们可以看出这个阶段中国的乳制品行业无论从企业建设、技术拓展、政策引导、行业标准等等软硬件建设上都是有章可循的,尽管步伐有限缓慢,但毕竟是在特殊的国情国力之下,能取得这样的进展也是值得肯定的,但与发达的工业革命前提下的西方工业相比,无疑是尴尬的!

这个时期中国分散的乳制品企业规模都不大,以奶粉和巴氏消毒奶为主,年产量一直在300-400万吨左右徘徊,其主要特征就是国有为主,规模小而分散,计划配给为主。

市场转型下的觉醒和酝酿

1990年至1995年,国内消费品市场开始从卖方市场逐步向买方市场转换的过程中,与当时感性和冲动的消费行为相对应,这一时期的中国企业对营销的理解是非理性的,而且显得盲目躁动和急于事功,也导致乳品行业混乱的无序发展。

1990年5月 在全国大中城市重点垦区奶业经济技术发展研讨会上,正式成立了“全国大中城市乳业协会”(即“中国乳业协会”前身),同年中国奶类总产量达到475万吨。1992年1月,中国乳协第一次代表大会暨首届年会在北京召开。1993年2月18日,经呼和浩特市体改委批准,呼市回民奶食品总厂整体进行股份制改造,成立“内蒙古伊利实业股份有限公司”。这个后来引领中国乳业大旗的企业才刚刚踏上发展的步伐。

从1995年起,雀巢、卡夫、达能、帕玛拉特等乳业大亨先后在我国建立奶品生产基地和营销网络。他们带来了资金、技术、先进的管理经验。我国的乳品企业也正是在这段时期开始大规模发展的,从国外引进先进技术和设备,整体水平上了一个台阶。

这个时期中国的乳制品行业每年以2位数的增长率迅速发展,同时出现了大量的中小企业,出现了3000多家中小乳品企业。但中国的乳制品主要分布在黑龙江、内蒙、山东等畜牧大省,其他省份资源分散。所以导致很多企业奶源不足,而产业化的一条龙链式发展对很多企业来说只能是战略构想,无力也无法实施。

群雄并起的纷争和新局

1996年至2000年,居民消费结构处于重要的转型期。随着消费品更新换代节奏的加快,大众消费观念、消费能力和消费形态,开始呈现多样化、个性化和层次化特征。此时的市场风云变幻,价格战、广告战、品牌战精彩纷呈,各种营销手段被企业发挥得淋漓尽致。在激烈的市场竞争中,本土企业快速成长,逐步走向成熟。

1996年上海光明乳业有限公司成立,其依靠充足的资金和先进的管理理念,迅速成为中国乳业的前三甲企业,屹立华东雄心全国。1999年7月,蒙牛乳业由自然人出资成立。随后中国乳业的格局被蒙牛的航天速度所改变。随着中国市场化程度的日益成熟,企业的竞争也越发激烈。同时国内乳制品行业产业链发展迅速而且呈良性发展。

1999年全国有奶牛442.8万头,2000年有488.7万头,其中荷斯坦奶牛219.9万头;奶类产量1999年是827万吨,2000年是919.1万吨,其中牛奶827.4万吨。

以1999年为例,其中黑龙江以145万吨位居榜首,河北省以78.8万吨位居第二,而现在的牧业大省内蒙仅仅以71.2万吨屈居第三。

1999年在奶粉产量方面排在前10位的是:三鹿45010吨,完达山25600吨,伊利23608吨,山西古城18473吨,哈尔滨金星15180吨,光明15060吨,西安银桥14038吨,山东鹏程9503吨,上海英特儿8299吨,黑龙江龙丹7946吨。

在液态奶方面排在前10位的是:上海光明36万吨,三元22.6万吨,伊利7.6万吨,南京乳业7.2万吨,深圳光明4.6万吨,沈阳乳业4万吨,济南佳宝3.6万吨,三鹿2.6万吨,青岛奶业总公司2.2万吨。

这个阶段,中国乳制品行业可以说是诸侯割据,群雄并起,竞争激烈。中小企业开始出现两极分化,行业开始进入整合和洗牌阶段。

外资落魄的无奈和战机

2001年到2005年,一直被誉为朝阳产业的我国乳品业,在几年来长足发展和国内新老乳业巨头近距离搏杀日益激烈的同时,早期在华登陆的国际乳业巨头,终因“水土不服”尽显疲惫之相,纷纷从生产环节撤出,寻求其它形式的合作。从而宣布洋品牌进军中国乳品行业的阶段性战略失败。

与此同时,2001年,世纪之交,通货紧缩得到了有效缓解,随着中国加入WTO步伐的加快,居民消费方式的改变和消费心态的日趋成熟,国内globrand.com市场企业之间的竞争更趋激烈。互联网技术的快速发展和应用,正在改变着人们的生活方式和消费观念,传统的生产经营观念和营销技术面临新的挑战。中国逐渐进入完全化的市场竞争体系,全球化的步伐加快。

2002年以后,家乐福、欧尚、沃尔玛、百安居等外资企业相继进入中国零售市场,主攻大型综合或专业超市,引发了中国零售市场“跑马圈地”,竞争如火如荼。实际上,竞争最为激烈的是大卖场等高端市场,外资所控制的份额占到50%以上,中国零售企业只是在低端市场扩张。随着高端市场份额的飞速增长,中低端市场份额将逐渐萎缩。大卖场的进入一度引发乳品行业的营销危机,其繁琐专业的管理和高昂的运营费用让乳品企业头痛不已,这无疑也改变着本来就在竞争中备受煎熬的乳品企业。期间无抗奶、还原奶、早产奶、阜阳奶、雀巢碘超标等等事件都曾深深的刺激了国人追求健康和营养的敏感神经,使得人们的健康意识与日俱增。

2004年乳制品的产量为2368万吨,其增长率为25%,比十年前增长了2.5倍,人均奶类占有量达18.2公斤,其中液态奶产量增长了14.4倍;乳制品工业总产值达663亿元,比十年前增长了7.5倍;城镇居民家庭人均乳制品消费支出达124.7元,比十年前增长了3.0倍。2005年乳制品的产量为2443万吨,增长幅度趋缓,全年人均消费液态奶制品18.79公斤,奶粉0.51公斤,酸奶2.90公斤。奶粉消费量比去年下降7.8%,液态奶和酸奶均比去年有小幅增长,其中液态奶制品增长1.2%,酸奶消费增长12.7%。2005年,全国乳制品行业实现销售收入863亿元,同比增长38%;实现利润总额49亿元,同比增长45%,行业呈现良好的发展态势。可以预测今后5-10年内,中国乳及乳制品的发展速度将在10%以上。预测2015年,中国人均奶类产量将由2000年的8.5公斤发展到30公斤,增长2.5倍。

从这里我们也看到了这个时期中国人均奶消费量的巨大潜力。同期亚洲人均年消费乳制品40公斤,世界人均100公斤,发展中国家人均牛奶消费也达30公斤,发达国家人均200公斤,而中国只有19公斤左右,仅为世界平均水平的五分之一,约为中国台湾及日本的五分之一,即使与发展中国家相比也存在明显差距。这与中国人民长期以来的饮食习惯以及对牛奶的认识有关。不过从另一方面也说明中国乳制品行业仍有很大的发展空间。

同时中国乳制品行业特征越发明显,短板也更加制约行业的健康发展:

(1)北奶南调

由于中国传统上奶源带局限于北部的内蒙和黑龙江等农牧大省,因此在乳制品工业飞速发展的过程中南方地区饮奶量大幅度上升时,整体上看属于北奶南调,北方的乳制品源源不断输入南方市场。伊利蒙牛正是利用北方的资源和价格优势开拓了全国的市场。南方的产奶高峰期在冬季,夏季的销售高峰生奶短缺,而且北部的产奶高峰期在夏季正好与牛奶的销售高峰季节吻合。

(2)城乡乳制品消费差距大

2000年以来,城市乳品消费量一直占据着国内乳品市场80%以上的份额,农村消费的绝对数量仍然很低,2004年人均乳品消费量仅为3.62 公斤,仅为同期城市居民的14%,但随着城市化的继续推进超高温无菌包装牛奶的迅速发展,以及农民人均乳品消费的缓慢提升,我们预计这一比例将继续攀升。

(3)中小企业多

乳业虽然经过了激烈的竞争,各大乳业伊利、蒙牛、光明跑马圈地的结果是大幅压缩了各地乳制品公司的利润,但市场仍然没有充分整合,三家公司的液态奶市场占有率总和已经接近50%。中国乳品企业仍然有1500多家,其中年销售额在500万元以上的有359家,上亿元的企业仅有12家,绝大多数是中小乳品企业,他们的生产规模较小,日处理液态奶量在50吨以下。很多地方中小企业依靠新鲜类产品和控制奶源与外来的乳业巨头顽强对抗,这种情况与地方政府对本地企业的保护也有部分关系。

3.行业发展瓶颈

从1998年开始到2004年,奶牛存栏每年以16.4%的速度增长,奶类总产量每年以超过20%的增长速度增长,在国民经济产业里头算是发展速度比较快的一个产业。但应该说虽然在近几年发展速度很快,由于产业本身积累一些问题和矛盾,特别是在新的时期,又出现了一些新的情况,问题也很突出,特别是在当前奶业市场秩序比较混乱情况下。

(1)消费增长放缓,利润水平降低

尽管产量始终保持着高速的增长,但乳制行业的瓶颈已日趋显现。究其原因主要是因为一级城市消费需求日趋饱和,由于渠道建设、消费理念等原因,乡镇和农村市场尚未真正启动,从而形成了供求比例失调的局面。另外,随着近年来原材料及运输成本的不断上升,产品价格不断下降,各企业利润率已下探至2%~5%区间,行业内部分企业出现亏损。

龙头乳品企业在消费终端仍将实行价格战,利润空间压缩将促使企业经营两极分化,从而导致并购现象增加,生产集中度提高。产品向多元化发展,如利润丰厚的酸乳、果乳、功能性乳品将成为未来市场上的热点。二、三级城市将成为乳品企业拓展的重点;与此同时,拥有70%人口的乡镇和农村市场将成为企业实现飞跃的重要台阶。

(2)干乳制品的进口量大

2000~2004年干乳制品进口量每年以14.3%的速度增长。2004干乳制品的进口量达到34.3万吨,其中奶粉从2000年以来到2004年以18.8%的年递增率增长,去年奶粉的进口量绝对数已经达到14.5万吨。奶油年递增率41.5%,奶酪年增长率38.5%,炼乳年增长率14.7%,干乳制品进口量已经占国内生产总量四分之一,奶粉进口量已经占到国内生产总量五分之一。

在发达国家,牛奶产值占农业总产值的20%以上。中国奶类产值仅占畜牧业产值的10%左右,约为农业产值的3%。奶业是比较保守的,也是比较封闭的产业。全世界都靠关税保护自己国家的民族奶业,美国和加拿大为150%,欧盟达到200%,加入WTO以后中国的奶制品才10%到15%,中国和奶粉、干乳制品出口量比较大的国家如新西兰等国家实施双边自由贸易区实施以后,关税会在现有的基础上进一步下降。2005年一些农牧区出现了一些卖牛、卖奶难、甚至杀牛的现象,有各种因素,但是乳制品进口量的快速递增不能说不对我们国家的民族奶业产生了巨大的冲击。

(3)奶源不足

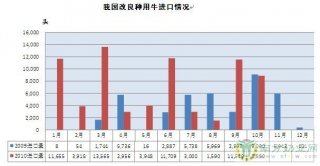

中国很多地区,特别是一些奶牛饲养量比较低的地区,盲目发展奶牛的现象比较严重。由于资源、技术和市场加工等等方面的条件不具备、不配套,农户养了奶牛、产了牛奶卖不出去,企业收购液态奶后又出现产品卖不掉,牛奶腐败、变质等问题时有发生。只有大中型企业由机械集中挤奶和饲养小区生产的能够控制原料乳质量。在乳业生产上,中国良种奶牛严重不足。2004年中国存栏奶牛总数993万头,其中真正的良种荷斯坦奶牛大概是450万头,剩下都是改良牛。荷斯坦牛的单头年产奶量约为5万吨,改良牛的单头年产奶量只有荷斯坦牛的一半,约为2~3万吨。奶牛资源不足,单产水平低长期以来是制约中国奶业发展的主要因素。对此,业内专家纷纷指出,中国奶业发展走到了一个十字路口。中国奶牛业若要达到快速发展,应在加快良种奶牛群的遗传改良速度的同时,必须打破常规,尽快应用国内外近几年取得的奶牛胚胎生物工程技术和良种公牛精子分离的性别控制技术的研究成果,以期达到奶牛群从数量和质量上同时提高的目的。

(3)乳业的产业化程度不高。

中国乳品加工企业的规模比较小,加工能力低。一半以上的乳品加工企业日处理液态奶能力都在20吨以下。国外的乳品企业是高度的生产、加工、销售一体化,从奶牛的饲养到乳品的加工,市场的营销等等全部是采取一体化,大部分企业都是股份制。中国目前奶源基地和乳品加工企业还没有真正建立起共担风险,利益均分的产业化的链条。企业的组织化程度和产业化程度低是中国乳品企业发展一个很致命的问题。

(4)中国乳制品质量标准体系不健全,国家第三方的质量监测基本上没有开展起来。

现在制定原料奶的标准非常低,目前中国的一级奶标准,在多数国家都判定为不能作为液态奶的原料。为此,2005年中国先后出台了“禁鲜令”以及要求在标签上标注复原奶的命令,为中国乳制品质量和竞争的健康发展打下了坚实的基础。

下轮井喷的积累和涅?

从2006年开始,中国消费者变得愈来愈挑剔,其消费行为也日趋成熟,平庸的服务再也不能赢得消费者手中的货币,优质满意的服务成为企业走向成功的一把金钥匙,服务营销成为“王牌”,同时追求品牌体验的营销模式也渐趋流行,这成为新时期所有行业的基本特征。

经过十多年的快速发展和锤炼,中国乳业已由一个“弱质产业”发展成为“朝阳产业”,中国也由一个“贫奶”国家进入了世界乳业大国行列。随着人民生活水平和饮食结构的变化,人们对营养和健康的关注程度也随这加深。当我们走进超市,乳制品的货柜琳琅满目,花色品种齐全。乳制品已成为继粮食、肉类、水产之后的人民生活必须的食品。13亿人口庞大的消费基数,为中国乳品业的发展提供了源源不断的动力。出席中国乳品工业协会成立十周年大会的法国参赞多美尼克•吉岗称赞说:“在过去的十年中,中国乳业以惊人的速度在发展,已进入世界‘乳业大国俱乐部’,并正在吸引世界的目光。”

2007年,中国奶牛存栏将达到1500 万头左右,制品的产量为3650万吨,该产量将排在世界第三位,仅次于印度和美国,人均奶类占有量达25公斤,仍然仅仅为世界人均的四分之一,同时我国广大农村地区的年人均饮奶量仅为2公斤,由此看发展空间依然看好,尽管行业发展步伐已然趋缓。所以说加快奶业发展、促进乳品消费是改善居民膳食结构、提高人民健康水平的根本途径。

目前乳业的竞争进入了一个新的时期,也出现了新的发展瓶颈,谁能第一个突破,谁就是井喷后的大赢家。

1. 原料的快速攀升使得产品升级和品牌塑造成为企业不可逾越的课题。

原奶的持续涨价、劳动力成本的不断攀升、运输成本和品牌塑造等等都使得企业的成本压力不断加大,对企业的经营能力和资本运作能力都提出了更高的要求。因此企业只有提升产品档次和附加值,通过品牌输出和先进管理等等不断的创造利润和压缩能耗,没有捷径可言,这是诸多乳品企业必须练就的基本功。

2. 新消费者群体的培养和塑造。

谈到我国乳业,人们往往津津乐道于其发展空间之大,但很少有人关注牛奶消费、发展潜力以及新消费群体的培育问题。专业机构调查发现,牛奶消费“两极现象”明显:形成习惯者年消费量上百公斤,没有形成习惯者往往“滴奶不沾”。由此看来,消费群体的培育还有很长的路要走,改变饮食习惯、健康观念、居民收入增长等因素,都会影响globrand.com到市场能否快速做大。哪个企业能在这个历史进程中,独辟蹊径,引领起乳业的消费革命,改变更多的消费者的饮食习惯,同时配合好政府的公益工程,那么这个企业将成为行业的领军人物,甚至可能出现新的黑马而改变现有的乳业布局,成为行业最大的赢家。

3.走出国门,另开一片新天将成为摆在乳业巨头面前的新选择。

虽然国内市场潜力无穷,人均占有大有可挖,但消费习惯和经济发展水平的改变并非一日之功。而学习国外乳业巨头的经验,走出去发展是必然的精明选择,特别是哪些管理日臻成熟、有成熟的资本融资渠道、产品线丰富的大型企业,更是时不我待。虽然达能乳品在中国未见辉煌,帕玛拉特抑郁而归,但他们的战略选择无疑是正确无人置疑的,市场国际化是乳品行业必然的选择,谁走在前面可能风险最大,但无疑受益也可能最大。

纵观中国乳业的三十年发展历程,是战略转型和行业整合的成功,以厚积薄发的规律前行,未来的格局,还得看这些行业精英的真实水平。未来我不想预测,因为太宏观也不太准确,但有一点可以肯定的是,这个市场的规模会越来越大,产品的质地技术会更趋精湛,但谁能成为百年老店式的长青品牌,这个还真就只能慢慢等待!

-

声明:本网未注明“稿件来源:南方奶业网”的文、图、视频等稿件均为转载,如转载南方奶业网的稿件,请注明转载“南方奶业网”。本网站资料仅供参考,若资料与原文有疑,请以原文为准。

- 相关文章