- 新时期乳制品企业的发展之道

-

日期:1970-01-01 08:00 编辑:

来源:

中国经济网 查看:

次

-

核心提示:

-

婴幼儿奶粉事件成为我国乳制品行业发展的转折点,在此之前,国内乳制品行业一直保持高速发展的态势,而之后乳制品行业高速发展的态势缓慢。业内一度传出,十多年发展起来的乳制品行业将一蹶不振,往日的黄金发展时期也将一去不复还。经过多方的努力,目前国内乳制品行业已经开始回暖复苏,然而摆在乳企面前的难题是:乳制品行业今后将向哪个方面发展。

谁也不会想到乳业的回暖力度会如此之强,复苏的时间会如此之短。国家统计局数据显示,1月~10月,国内乳制品行业产量同比增速10.2%,液态乳行业产量同比增速10.6%。10月液态乳产量143万吨,同比增长46.95%;液态乳前10个月累计产量为1355.49万吨,同比上升10.60%,增速较上月和去年都有较大提升。

农业部表示,我国奶业正在走出低谷,复苏态势明显。最新统计显示,我国奶业复苏态势超过预期,行业景气指数不断回升,奶牛养殖量、产奶量、销售量持续向好。11月第一周,10个主产省平均牛奶价格2.48元/千克,连续13周回升;奶牛存栏从4月份开始连续7个月保持增长势头。另外,行业协会的调查数据也显示,截至7月份,乳制品市场消费量已由去年的50%恢复到90%。产量恢复,消费市场恢复,乳品企业的业绩也在开始转好。

恢复成为今年乳制品行业流行的主题,然而乳制品行业又面临新的困难。

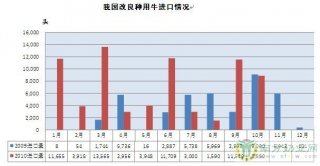

奶源:要抓紧要适当政府、行业和企业都应加大对奶源的重视和投入。2009年以来,不管是一线乳企蒙牛、伊利,还是二线地方乳企三元、新希望等,都加大了对奶源的投入,这源于2009年7月,工业和信息化部与国家发改委联合发布的《乳制品工业产业政策(2009年修订)》,要求新建乳制品加工项目要有稳定可控的奶源基地,生产鲜乳数量不低于加工能力的40%,改(扩)建项目不低于原有加工能力的75%。液态乳生产企业所用生鲜乳100%使用稳定可控奶源基地产的生鲜乳,配方粉生产企业所用原料50%以上为稳定可控奶源基地产的生鲜乳。

在这一政策的制约下,国内乳品行业开始了一轮“奶源大跃进”。比如,蒙牛宣布将建设20个超大规模的万头奶牛牧场,每个牧场预计投资3亿元;伊利则称已拥有不同规模的牧场800多个,未来还将大力扶持奶联社的建设,到今年年底将有20个新的奶联社投入使用;新希望乳业将对部分拥有奶源基地的品牌进行收购,投入高达2亿~3亿元;光明乳业将投资约1.8亿元在武汉建设养殖规模达6000头的奶源基地;河北三元计划未来数年将形成2万头乳牛的奶源基地。

这一轮的自建牧场热潮,是为了解决乳业深层次的奶源安全问题,是对人民群众的健康、安全负责,也是为了让乳业健康有序地发展。现在,各方都开始重视奶源的建设,这对行业、企业、市场的发展都是利好。但是物极必反,超大规模牧场很难防控奶牛的疾病隐患,一旦暴发疫情,乳业又将受到打击。再如,一些企业不顾自身的实力,大力发展牧场,这将会对企业自身的发展带来隐患。最严重的后果在于,这么多企业蜂拥而上势必会导致原奶过剩,原奶过剩后又将会出现奶源缺失的循环,这对乳业的长期发展是极为不利的,上游基地应该量力而行,视市场需求而行,切勿盲目上马,造成恶性循环。

产品:升级才是关键市场恢复了,上下游链接契合了,那么新时期乳业的产品又将走向何方?如何在市场恢复的同时继续扩大市场规模?关键就在产品的升级。这得从乳制品行业的分类谈起。

目前,中国乳业市场规模基本上在1000亿元左右,其中液态奶产品有400亿元的份额,主要是常温奶和鲜奶;奶粉有400亿元份额,最主要是婴幼儿奶粉;酸奶、奶酪等占据剩余的份额。而在液态奶和奶粉这两大块中,国内企业真正占据优势的是液态奶;在奶粉市场,进口品牌几乎占据了近半的市场份额,尤其是婴幼儿奶粉市场。

中国乳品企业常常自豪于与日俱增的液态奶产量,却吝于多谈奶粉、冷饮等高科技含量、高附加值产品。与雀巢、达能等乳业巨头相比,中国本土的乳品企业在固体乳制品领域的发展总是略显单薄。没有奶粉、冷饮、酸奶等多支柱的发展,中国乳业难以诞生真正可以与世界巨头匹敌的乳业集团。

在我国的液态奶消费中,2000年前,巴氏鲜奶一直担当市场的主角,常温奶的份额不到鲜奶的一半,但是之后,由于市场的扩大以及鲜奶的保存时间等原因,常温奶渐渐成为市场的主流,而蒙牛、伊利也正是凭借常温奶份额的扩大,一举领跑国内乳品行业。

在国外,巴氏奶是乳品消费主流,北欧五国消费巴氏奶达99.5%,欧洲达95%,美国达90%,邻国日本达85%,而目前我国却只有30%。婴幼儿奶粉事件后,鲜奶的市场有所提升,但发展缓慢,一些企业更是加大了对常温奶市场的进攻。

另一块就是婴幼儿奶粉市场,2008年,国内婴幼儿奶粉市场规模接近250亿元,明年有望成为全球第一大奶粉大国。但是一个不容忽视的现实是:在250亿元的奶粉市场中,进口品牌几乎占据一半的市场份额,尤其是利润高的高端市场,目前进口品牌的占有率达到80%以上。

从数量和品牌上来看,国内的多于国外,但是国内品牌多集中在低端市场,无论从生产工艺还是产品品质来说都和国外品牌有差距。在奶粉生产技术中,国外大多采用低温喷粉的技术,因而在营养、溶解度和口感上都胜出一筹。

利润:寻找新的增长点利乐集团公布的涵盖世界116个市场的乳制品消费数据显示,2007年,中国的液态奶总消费量已达到175亿升。但也是自2007年起,一直以几何级数递增的液态奶增长趋势突然放缓。这表明,现有的液态奶市场和产品的市场容量已经趋于饱和,只有寻找新的利润增长点才能让企业生存下去。2003年,三元在市场上推出了早餐奶专门产品,同时还倡导了一个全新的时尚早餐概念。随后,蒙牛、光明等企业也纷纷染指早餐奶。早餐奶这一概念的问世,将便于携带、即时饮用的液态奶市场,推向了一个产品细分化的高潮。

就液态奶而言,国家有六个标准基本涵盖了所有的产品,即:巴氏奶、无菌奶、含乳饮料、酸牛奶、乳酸菌饮料、植物蛋白饮料。事实上,新领域的开拓,新品的研发也成为企业业绩提升的关键。如11月,光明乳业在“光明乳业2010及未来3年至5年新品规划研讨会”上展示了50个新品,涉及酸奶、鲜奶、常温奶、奶粉等多个品类,当中有不少功能性产品。资料显示,在乳品中,普通的常温奶、奶粉和巴氏鲜奶属于大众化产品,在我国这部分消费量的绝对值最大;普通酸奶、奶酪等乳制品因营养价值更高,近年来增幅较大;高端的功能性乳品因具有更胜一筹的保健优势,是国际乳品开发的新趋势。

可以说,随着人们对乳制品需求的提高以及消费者对乳制品安全信任的逐渐提升,乳制品行业的发展还存在巨大的潜力。据中投顾问《2009年~2012年中国乳制品市场投资分析及前景预测报告》显示,近年来,我国乳制品工业发展迅速,年均增长速度超过两位数,2008年规模以上乳制品工业总产值达1556亿元,占全国食品制造业总产值的20%。

上一篇:中国成为最大的牛奶市场

-

声明:本网未注明“稿件来源:南方奶业网”的文、图、视频等稿件均为转载,如转载南方奶业网的稿件,请注明转载“南方奶业网”。本网站资料仅供参考,若资料与原文有疑,请以原文为准。

- 相关文章

国庆以来 国内市场新玉米价不断走强2011-10-13

国内乳业市场趋向高度集中2011-04-07

未来10年内中国对奶制品需求或激增2倍2011-04-06

广东省四月玉米、豆粕、进口鱼粉价格分析2011-03-31

玉米价格仍然看涨 豆粕或现买入时机2011-03-17